こんにちは。

日田市の工務店 (有)天領住宅です。

家を建てる時に、金融機関で住宅ローンの申請を多くの方はされてマイホームを購入されるかと思います。

住宅ローンを借りる際に、節税ができるお得な制度に「住宅ローン控除」があります。

「住宅ローン控除」は住宅ローンの返済の負担を減らすための制度で、住宅ローンを借りる際に支払う金利負担を軽減できるのですが、2023年3月に国会で承認された税制改正で制度が変わりました。

2023年以降に住宅の購入や住み替えを検討されている方には知ってい頂きたい内容になりますので、ぜひご覧ください。

住宅ローン控除とは?

住宅ローン控除どう変わったの?

住宅ローン受けられる条件は

住宅ローンは確定申告が必要!

住宅ローン控除とは?

住宅ローン控除とは、住宅ローンを使って住まいを購入する方の負担軽減を目的とした減税制度です。

2022年1月1日以降に住宅の取得や居住を開始した場合、住宅ローンの返済期間が10年以上あることを条件に、年末残高に対して0.7%の所得税が減税されます。

所得税から引ききれない時は住民税から減税します。

要件満たせば減税控除期間が13年と長く、トータルで最大で数百万円の税金が戻ってくる、とてもメリットの大きな制度です!

住宅ローン控除どう変わったの?

2022年の税制改正により、低金利の住宅ローンで編成で支払う利息よりも住宅ローン控除による節税額の方が多くなる「逆ざや」が問題となったためです。

それにより、それまでの控除率1%かた0.7%へ引き下げられました。

控除率は0.7%に下がりましたが、控除期間は最長10年間から13年間に延長されました。

(だだし、中古住宅は最長10年間のままです。)

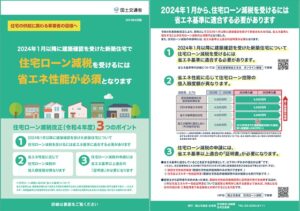

また、これまで一般住宅でも、ローン残高4000万円まで住宅ローン控除の対象でしたが、購入する住宅の種類(性能面)に応じて借入限度額が細かく分類されるようになり、より高性能な住宅を購入するほどたくさん控除が受けられるようになっています。

住宅の種類・借入限度額、控除額の上限は下記の表を参考にしてください。

出典:国土交通省・報道発表資料

出典:国土交通省・報道発表資料

他には、

・所得税から控除しきれない場合は住民税から控除できていましたが、この金額の上限が課税総所得金額等の5%(最高9.75万円)へ引き下げられた。

・住宅ローン控除が利用できる方は「年間の合計所得3000万円以下」でしたが「2000万円以下」に引き下げられました。一部の高額所得者は、住宅ローン控除対象外となります。

・「その他の住宅」に2024年以降の入居する場合、控除の対象外になり住宅ローン控除を受ける事が出来なくなります。

言い換えると2024年以降に新築住宅を購入する場合は、一定の省エネ性能基準を満たした住宅でないと住宅ローン控除が受けられないという事になります。

しかし、これまで最大限控除を受けられなかったような中間所得層の場合、控除期間が13年間に延びることで、住宅ローンの借入額や所得税・住民税の金額によってはこれまでよりたくさん控除できるようになるケースも。

これから住宅ローンを借りるのであれば、ぜひ、シミュレーションをしてみましょう。

住宅ローン受けられる条件は

住宅ローン控除を受けるには、次の5つの条件を満たす必要があります。

①住宅ローンの返済期間が10年以上あること

新たに借り入れた住宅ローン返済期間が10年以上ないと控除の対象になりません。また、適応を受けている期間に繰り上げ返済などで、当初契約した最初の返済が始まった月から最終返済までの期間が10年未満になると控除が受けられなくなります。

②控除を受ける方が居住すること

投資用マンション、土地のみの購入(家をしばらく建てない)には利用できません。

ただし、転勤などで一時的に本人が居住していなくても家族が住んでいる場合は適用を受けられます。

③新築住宅の床面積が50㎡以上あり、床面積の1/2以上が居住用であること。

マンションの場合、専有部分の床面積(登記簿上)で判断され、共有部分の通路や階段は含まれません。

➃自営業などで自宅を事業で利用している場合は、居住用割合が1/2以上である事が必要です。

⑤合計所得額が2000万円以下である方のみ控除を受ける事ができ、2000万円を超えた場合はその年は控除を受けられません。

なお、株式などの配当や売買益を特定口座源泉徴収あり口座で申告不要にしている場合には、その所得は算入されません。

住宅ローンは確定申告が必要!

住宅ローン控除を受けるには確定申告が必要です。

入居年の翌年1月(還付のみの場合)から確定申告の必要があります。

2年目以降は会社員なら会社に申告することで年末調整により減税を受けることができます。

税務署から届く書類や銀行の残高証明書などの必要書類を、勤務先に提出しましょう。

会社員以外のフリーランスや個人事業主の方は2年目以降は、1年目と同様に確定申告が必要です。

「住宅借入金等特別控除額の計算明細書」と金融機関の借入金の年末残高等証明書を添付し税務署に提出することで控除されます。

まとめ

税制改正で住宅ローン減税は引き続き延長となりました。

家の性能によって、控除額が減ってしまう方もいらっしゃるかと思いますが税金を減らすことができるお得な制度ですので、建てる家の性能や返済について自分の場合ならどうなるかシミレーションしてみてください。

天領住宅では、住宅ローンについてもご相談を承っております!

初めての家づくりで迷うことも多いかと思います。

お電話、メールにてお気軽にお問合せください!

本日もご覧いただきましてありがとうございました。

コメント